关注我们

关注我们

迈瑞是国内医疗器械龙头,收入超百亿,公司主要业务比较多,本文先介绍迈瑞的生命信息与支持业务,其他两项业务体外诊断和医学影像随后的文章介绍,捉住迈瑞的投资机会。

生命信息与支持业务

生命信息与支持是包括监护仪、除颤仪、麻醉机、呼吸机、心电图机、手术床、手术灯、吊塔吊桥、输注泵、手术室/重症监护室(OR/ICU)整体解决方 案等用于生命信息监测与支持的一系列仪器和解决方案的组合。

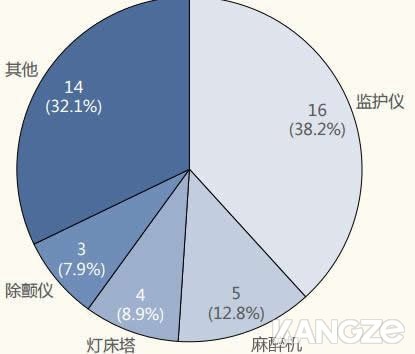

生命信息与支持类产品收入构成

「深度解读」医疗器械巨头:迈瑞(mindray)

公司生命信息与支持整体解决方案以科室为基本单元,既覆盖急救、围术期及 重症科室,也服务于其他亚危重科室。

监护仪:国内龙头,世界影响力广泛

监护仪是一种监测病人生理参数,可与已知设定值进行比较,并对出 现的超标情况发出警报的装置或系统。

2015 年度和 2016 年度全球(不含日本)监护仪产品市场规模分别为 26.8 亿美金 和 26.8 亿美金,2017 年度预计市场规模为 27.9 亿美金;2015 年度 和 2016 年度中国监护仪产品市场规模为 17.9 亿元和 17.5 亿元,2017 年度预计市场规模为 20.2 亿元 全球监护仪市场集中度较高,

飞利浦、通用电气和迈瑞占据主要份额。

监护仪是公司的传统业务,经过多年研发与销售努力,公司监护仪 2016 年公司在全球和中国监护设备市场排名中分别为第三位和第一位。

2008 年,迈瑞以 2.02 亿美元并购了美国 Datascope 医护监控设备业 务。

Datascope 位于美国新泽西,当时拥有一支有 80 多名研发人员的 技术团队和相关知识产权,以及美国 300 床以下中小医院监护市场的 50%份额。

通过这一并购,迈瑞不仅获得 Datascope 的监护产品、技 术和知识产权,也在打开了进军美国市场的渠道。

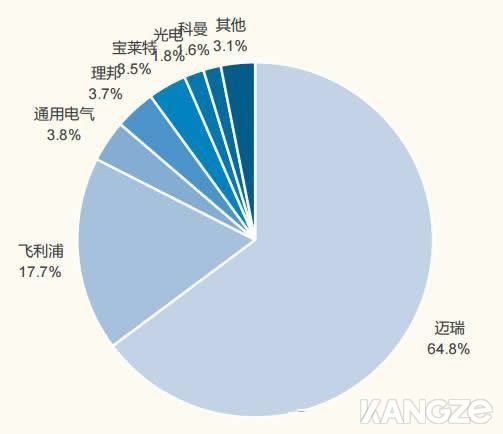

2017 全国监护类设备品牌占有率

除颤仪:打破进口垄断 国内第二全球第五

除颤,即利用医疗器械或特定药品终止心脏颤动的过程。常见的除颤方法主要有电除颤、药物除颤、手法 除颤等。除颤仪是一种应用电击来抢救和治疗心率失常的急救设备,临床应用的最广泛的是体外自动除颤仪

据公司招股说明书估计,2015 年度和 2016 年度全球(不含美国和日本)除颤仪产品市场规模分别为6.8亿美金和7.1亿美金,2017年度 预计市场规模为7.4亿美金;2015年度和2016 年度中国除颤仪产品 市场规模为5.3亿元和6.5亿元,2017 年度预计市场规模为 7.5 亿元 全球制造 AED 的公司主要有美国的菲康(Physio-Control,美国史赛 克子公司)、卓尔 ZOLL、瑞士席勒和荷兰的飞利浦。根据公司官网资 料,在迈瑞产品投放市场前,中国市场上的 AED 几乎全部由上述公司 所垄断,价格相对昂贵。

从2013 年迈瑞首台 AED 投放市场后,AED 产品的市场价格骤降 50%以上。

经过几年推广,目前,迈瑞不仅在中 国AED市场占到了 20%以上的份额,位居第二,仅次于飞利浦,而且 已将产品出口至国家和地区。

根据中国医学装备协会的统计,2016 年公司在全球和中国除颤设备市 场排名中分别为第五位和第二位。

麻醉机:全球第三 产品序列丰富

麻醉机麻醉机属于半开放式麻醉装置,通过机械回路将麻醉药送入患 者的肺泡,形成麻醉药气体分压,弥散到血液后,对中枢神经系统直 接发生抑制作用,从而产生全身麻醉的效果。

医院麻醉机品牌分布

公司 2005 年进入麻醉机领域,于 2006 年推出了具有国际先进水平的 中高端麻醉机 WATO-50/60,并进一步由北美国际研发团队创新打造 定位高端的北美 A 系列醉工作站。

公司还推出了全球第一台配备全电 子流量计的中端麻醉机 WATO Pro。

全球麻醉机市场每年规模大约 9 亿美元,中国麻醉机市场每年市场规模大约 10 亿人民币左右。

2016 年公司在全球(不含日本)和中 国麻醉设备市场排名中均为第三位,在全球市场具有较强竞争力。公司麻醉设备主要竞争对手包括德尔格和通用电气等医疗器械生产企业。

此外,公司呼吸机、心电图机、手术床、手术灯、吊塔吊桥、输注泵、手术室/重症监护室(OR/ICU)整体解决方案等产品也具备一定国内和国际影响力。

国内体外诊断工业龙头

体外诊断(IVD)产品是通过人体的样本(如血液、体液、组织等)的检测,而获取临床诊断信息的产品。

体外诊断是全球医疗器械第一大细分领 域,2016 年全球体外诊断市场容量超过 600 亿美金,

年复合增长超过4%。

计 2018 年国内体外诊断市场年出厂口径约 600-700 亿元,预计 2019 年我国体外诊断产品市场规模将达到 723 亿元,年 复合增长率达 18.7%。

从细分领域看,IVD 市场最重要的产品是免疫诊断、生化诊断、分子诊断、血球/凝血诊断、微生物诊断等。

目前生化诊断产品已经完成相当程度的国产替代,试剂已经有相当大 比例为国产试剂,但全自动生化仪仍由进口品牌占据大部分市场;免疫诊断(主要是化学发光免疫)市场主要由进口品牌主导,但以迈瑞、安图、新产业为代表的国内化学发光正在开始提升产品能力,由二级及以下医疗机构逐步向高等级医院渗透,绝对规模和相对比例也 在不断提升。

公司是国内体外诊断龙头,拥有相对完整的产品条线,覆盖了生化分析、血球分析、免疫分析、凝血分析等临床检验的主要领域。

生化诊断业务:国产生化仪龙头

生化分析是临床实验室最常见的检验方法学之一,方法成熟,仪器已经实现全自动化,市场总体增长相对平缓,国产产品市场份额较大。

但值得注意的是,国内临床实验室生化分析大量采用开放平台,即生化仪(较多采用进口产品)和试剂(较多采用国产试剂)分别由不同 厂商商提供并实现兼容。

因此国内已经涌现相当数量具备较高水准的 生化试剂企业,但由于全自动生化分析仪涉及机械、光学、电子等多 方面技术积累,开发相对困难且利润率较低,国内高水平制造商较少,

与进口产品的整体差距大于生化试剂。

公司在生化仪方面的积累和产品能力是国内最强,先后推出 BS-200 系列、BS-300 系列、

BS-400/480 系列、BS-800 系列、BS- 2000 系列等多个型号的全自动生化分析系统,使迈瑞医疗成为全球少 数几家能够提供全系列高性能生化检测系统的厂家。

迈瑞医疗生化试剂产品涵盖血脂、肝功、肾功、心血管、糖尿病、风湿和特种蛋白等,建立了完善的产品开发技术平台,包括酶促反应技术平台、抗干扰技术平台和胶乳技术平台,大大提高了产品开发的质 量和效率。其中胶乳技术平台突破传统技术工艺复杂、效率低下的瓶颈,

形成业界独创的偶联技术,使相关胶乳类试剂的性能业界领先。

根据中国医学装备协会的统计,2016 年公司在中国生化分析类产品市场排名中位于第三位,仅次于日立(含罗氏)和贝克曼。

医院生化仪品牌分布

免疫诊断业务:仪器和试剂都有较高水平

免疫诊断(绝大部分市场是化学发光免疫)是 IVD 行业最大的单一子领域,我们根据草根调研,估计国内年销售规模超过 200 亿人民币。

化学发光免疫是 IVD 中壁垒相对很高的子领域,一方面是由于免疫诊 断检测的物质含量微小,反应技术体系复杂;另一方面化学发光是封 闭平台(只匹配自产试剂),企业需要同时具备生产高性能试剂与自动 发光分析仪的能力。因此,这一市场的国产替代化程度远低于生化、血球等领域,进口产品仍然占据支配性地位(80-90%)。

但国产领先 品牌如迈瑞、安图、新产业等产品已经初步成熟,开启放量进程,预 计未来将向更高层次医院逐步渗透。

医院化学发光仪品牌分布

公司推出的全自动化学发光免疫分析系统仪器采用低携带污染的样本 分注技术、高均一性磁微粒混匀技术、高效低损失率的磁微粒清洗分 离技术等多项先进技术,仪器的精密度、灵敏度、线性、携带污染等 主要测试指标均达到国际大型医疗生产企业同类产品的水平。

公司已经上市/正在研发 120 速、240 速、480 速多个机型,适应不同层级医 疗机构的需求,在终端有较高售后满意度。

公司自主研发完成了多个化学发光试剂套餐的研制并获得注册证,包 含甲状腺、肿瘤标志物、生殖激素、传染病、心肌标志物、糖尿病、贫血、骨代谢、内分泌激素试剂盒及配套校准品和质控品。

中国彩超龙头

公司的医学影像产品包括超声诊断系统、数字 X 射线成像系统。

超声诊断系统利用数字化控制的声波发射和接收技术提供实时的诊断 图像,可以探测人体组织的超声回波特性、血流方向和速度、硬度等 信息。

数字 X 射线成像系统利用平板探测器来捕捉图像,相比于传统的放射影像系统,数字 X 射线成像系统缩短了病人暴露在 X 射线下的时间。

公司医学影像业务收入构成

超声诊断是一种经济、实用、可重复、无损伤的检查手段,具有无侵袭、不影响人体、适应性广等优点。

以超声图像技术为中心的 B 型超声系统已 经成为普遍的医学检测手段。

超声技术不断更新,从黑白到彩色,从二维 到三维,从谐波造影到弹性成像,从自动识别到人工智能,新的超声技术 不断拓展超声检查技术的应用边界。

未来超声诊断技术应用发展的主要趋 势有: 从全身彩超向专科彩超发展、台式彩超向便携彩超、掌上彩超发展、从经验诊断向人工智能判断发展、从现场检查向远程诊断发展、

从二维成像向实时三维成像发展 全球大约有 100 家以上超声厂家,目前欧美占据高端市场,

日韩系主攻终 端市场,国内企业已经成为全球低端超声、掌上超声、便携超声的最大供应方。

特别是在新型产品类型领域,国内企业部分产品已经接近甚至达到 国际先进水平。

全球超声市场年销售规模大约 62 亿美元左右,其中国内市场约80亿人民币。但由于历史原因,国内超声市场目前仍由传统的“GPS”(GE、飞利浦、西门子)占据统治地位(超过 70%总市场份额),国产份额相对有限(15%左右)。

随着国内超声装备的进步,三甲医院对国产彩超的采购不断上升,二甲及二甲以下医疗机构原则上不再装备进口彩超,超声设备的国产化浪潮正在 逐步展开。

全国超声影像类设备品牌占有率

公司是国内超声影像龙头,国内企业中市场份额排名第一。公司持续对高 端彩色多普勒超声诊断仪、便携式超声诊断仪高阶改进,推出的高端彩色 多普勒超声诊断仪,占领了国内三甲医院和国际高端市场一定的份额。

国内超声设备样本医院品牌分布

2013 年,公司以 1.05 亿美元价格并购当时美国超声诊断系统排名第五的 生产企业 Zonare。

2017年 1 月,Zonare 与迈瑞美国完成合并;合并后,Zonare 注销而迈瑞美国存续并承继 Zonare 的全部资产、人员和权利义务。Zonare 产品以便携式新型彩色超声诊断仪为主,

对其整合有效加快了公司 产品向高端延伸的进程。公司后续推出了 Resona7 等高端彩超产品,得到 市场的认可。

公司在医学影像领域开展了高端便携式彩色多普勒超声诊断系统研制,同 时持续进行多项高端彩超技术研究,包括高性能换能器、乳腺自动扫描、造影融合及心脏运动分析等技术的预研。